集团公司

集团公司

电修公司2016年度财务等重大信息公告

一、重要提示

公司董事会、董事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。公司负责人杨扬及会计机构负责人杜金亮声明:保证年度报告中财务报表的真实、准确、完整。

二、公司基本情况

太原钢铁(集团)电气有限公司是太原钢铁(集团)有限公司全资子公司。其前身太钢电气设备修造公司是由原冶金电机厂和电力厂电修部分在2003年合并重组设立,2008年4月根据(集团)公司董事会决议,并经山西省国资委批准,山西省工商局核准,改制为太原钢铁(集团)电气设备修造有限公司,以独立法人身份进行市场运作。

2016年8月根据(集团)公司董事会决议更名为太原钢铁(集团)电气有限公司。

电气公司总部、变压器分厂位于兴华街23号,电机分厂位于太钢主厂区内,非晶合金分厂位于不锈钢工业园A区7号厂房内。公司总占地面积3.5万平方米,现有职工154人,注册资本金1000万元。

电气公司设有综合管理科、安全生产科、运输保卫科、供应科、党工部和技术开发科等六个机关科室,下设电机分厂、变压器分厂、非晶合金分厂三个经营单元。

主营业务:电机、变压器、电抗器、环保设备、非标设备、机械设备、电器盘柜、输配电线路及其备件的制造、安装、检修、试验;磁性材料元件的制造及销售。

中文名称:太原钢铁(集团)电气有限公司简称:太钢电气公司

外文名称:TAIYUAN STEEL (GROUP) ELECTRICA CO.LTD

法定代表人:杨扬 股东名称:太原钢铁(集团)有限公司

注册地址:山西省太原市兴华街23号

办公地址:山西省太原市兴华街23号, 邮政编码:030027

网址:tgdqxz@.tisco.com.cn。

三、主要会计数据和财务指标

(一)报告期收入利润情况

(二)报告期资产负债情况

(三)年度审计报告意见重要部分摘要

审计意见:财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了太原钢铁(集团)电气有限公司2016年12月31日的财务状况以及2016年度的经营成果和现金流量。

四、发起人认缴和实缴的出资额、出资时间、出资方式

壹仟万元整;2008年3月13日;现金及资产。

五、董事、监事、高级管理人员的任职和年度报酬情况

1、董事、监事、高级管理人员的任职情况

2、董事、监事、高级管理人员的年度报酬情况

3、员工年均收入水平

57804元/人/年

六、企业控股股东及实际控制人发生变化的情况

无

七、董事会报告(重要部分摘要)

2016年,公司坚持“既关注效益指标,又注重能力提升”的方针,充分发挥专业优势,主动承担责任和压力,凭借长期积淀的综合能力迎挑战、抓机遇、避风险,生产经营稳健运行,经营绩效显著增长;纳米晶超薄带生产线完成项目建设,通过开展扎实的攻关试验与研究,为产线顺行奠定了基础;较好地实现了“安全、保产、稳定和新项目建设”的既定目标,为实现转型发展、可持续发展奠定了基础。全年实现营业收入3919万元,完成了同期预算的81%;实现利润710.62万元,完成了同期预算的129%,创历史新高。

八、年度内重大事件及其对企业的影响

1、重大投资(所有股权投资情况,省市重点项目投资情况):无

2、重要人事任免(公司董事、监事、高级管理人员):无

3、重大经营决策:无

4、利润分配:

2016年度税后利润共计544.40万元,提取10%作为法定盈余公积54.44万元,应付集团母公司股利489.96万元。

6、不良资产处置、核销:无

8、重大产权变动: 无

9、金融衍生业务: 无

九、财务预算执行情况

十一、生产经营管理

2016年度各主营业务板块生产经营状况:

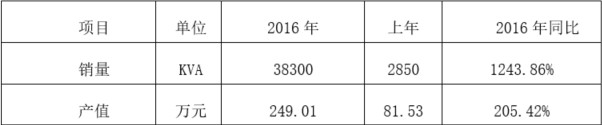

1、变压器产品业务板块生产经营情况

公司传统的主导产品是冶金用特种变压器,其用户主要集中在钢铁行业和钢铁产业链的前端,如:铁合金、石墨化电极等行业。近年来,因钢铁产能严重过剩,上述行业投资规模大幅缩减,即使有项目,其付款方式也不能满足公司风险防控的要求。

2016年,由于受国家宏观调控、上下游行业及市场持续低迷以及太钢公司内部项目改造和投资减少影响,电气公司变压器产品销售收入虽较上年同比有所增加,但与年度预算相比差距极大,全年变压器产品收入预算完成率仅有47.3%。因此,由于上年变压器产品销量和产值是近年来最差的一年,故尽管今年销量和产值较上年同比虽有较大增长,但从目前及可预期的未来趋势情况来看,变压器产品业务板块持续低迷的状况仍将持续。

2、检修业务板块生产经营情况

作为集团公司的全资子公司,电气公司当前在太钢公司内部最重要的职能和定位就是为集团钢铁主业电气设备的运行提供专项保供服务,确保公司生产主线电气设备的稳定运行。

由于特殊的生产保供要求和市场职能定位,体现在检修业务方面,就是检修收入的95%以上均由太钢公司内部检修业务构成。

2016年,由于太钢公司内部部分服务对象因特殊因素致使当年检修业务同比有所增加,但此种状况属偶发或非常规因素造成;而随着各家继续推进降本增效和业务回归等工作,总体业务量减少、维修费用总额压缩和检修单价下降将成为必然趋势和常态化。电气公司检修业务量和检修收入将愈发走低。而这种状况,也将在今后时间内持续存在。受此影响,作为电气公司各业务板块中盈利能力强的优势传统板块,直接制约电气公司收入、效益双重预算目标的完成和实现。

十三、履职待遇、业务支出

按照集团公司统一规定副处级以上领导人员享受车补待遇,未配备公务用车,无公务用车消费。严格按集团公司规定和限额安排公务接待,业务招待费用严格按标准和限额执行。2016年公司领导班子成员未发生因公出国(境)支出。

电气公司2016年三公经费(公务用车、公务招待、因公出国)的年度预算及执行情况: